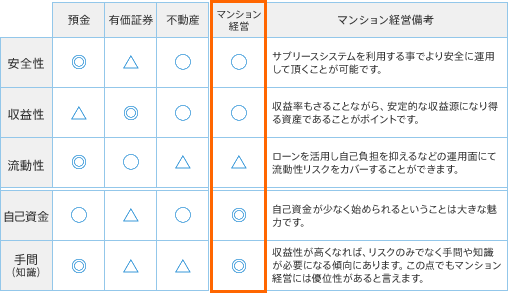

様々な投資と比較 マンション経営とその他金融商品比較 資産運用は収益性とリスクのバランスが取れた商品を選ぶことが重要です。資産運用型マンションを実際にほかの金融商品を比較してみると、手間も少なく低リスクで、初めての方でもスタートしやすい商品であることがわかります。 マンション経営の資産的優位性について 金融商品にはそれぞれ一長一短があり、リスクとリターンは表裏一体の関係であることがわかります。ご自身の目的や考え方、状況に合った手段を選択することが重要です。 預金について 預金は極めてリスクが低く手間などもかかりませんが、資産を増やすという面では不利と言えます。また、インフレリスクに弱いということも考えなければなりません。 有価証券について 有価証券は、収益性の非常に高いものも存在しますが、選択する商品や銘柄に大きく左右されます。また景気動向などにも大きな影響を受け、発行母体によっては紙くず同様となってしまうケースもあります。つまり選択時や購入や売却のタイミングなどを決定する運用者本人の知識や経験が運用成績に大きく影響します。また相場のチェックや銘柄選定などの手間を考えると、本業が忙しいサラリーマンの方などには不向きといえそうです。 不動産について 一般的な不動産は流動性以外の面が優れているといえますが、有価証券同様、こちらも目利きが物を言います。有価証券以上に専門的な知識、情報ネットワークなどが必要となり、実際には手を伸ばしにくい選択肢と言えます。 マンション経営について 当社がご提案するマンション経営は、一般的な不動産同様に流動性部分にやや難がありますが、収益性と安全性、そして「始めやすさ」のバランスが取れたプランであるといえます。流動性リスクについても、中長期のライフプランとしての目的であることと、ローンを活用することで自己拠出額を少なく資運用面でカバーすることができます、また財形貯蓄のような「強制的な積み立ての仕組み」ととらえると、より一層中長期の運用として優位なポジショニングであると考えることもできます。そして資産運用をするうえで何と言っても見逃せないポイントは、「自己資金」と「手間」の多寡による「始めやすさ」です。 関連記事はこちら 少ない資金で、しっかり運用 『マンション経営』では、賃貸収入がローン返済額・手数料などを上回れば、毎月収入が入ってきます。 生命保険のかわりに 万が一のときの心配に備え、TFDグループが提携する事業用マンションローンには、団体信用生命保険が付いています。 老後の年金対策として 将来の暮らしを支えてくれる収入源として、今、ワンルームマンションの購入をご検討される方が増えています。 相続税対策としての不動産投資 不動産の購入が相続税対策として、相続税が下げることができます。