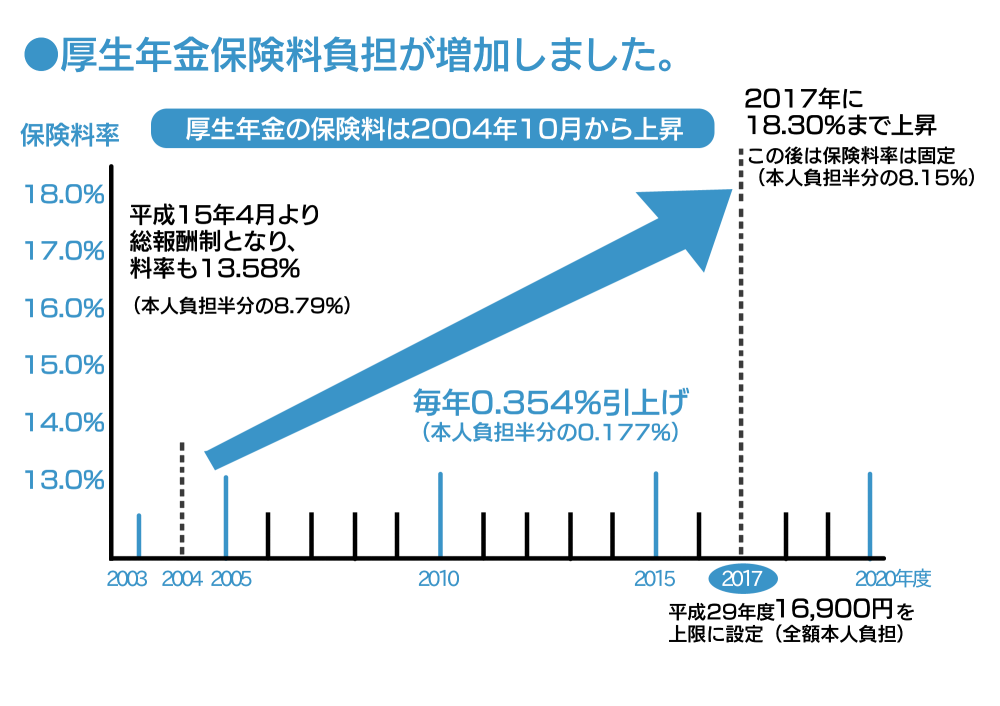

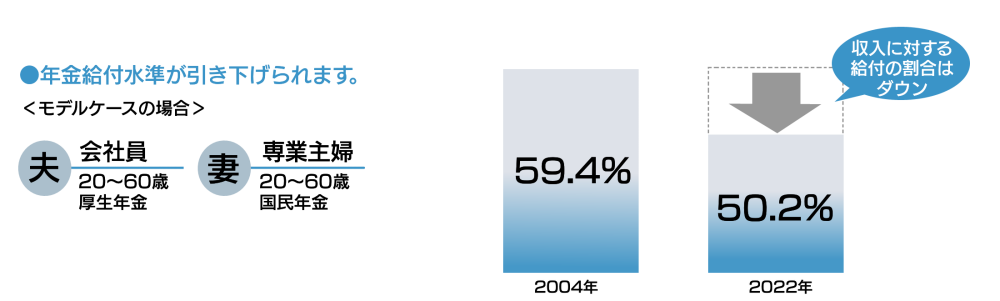

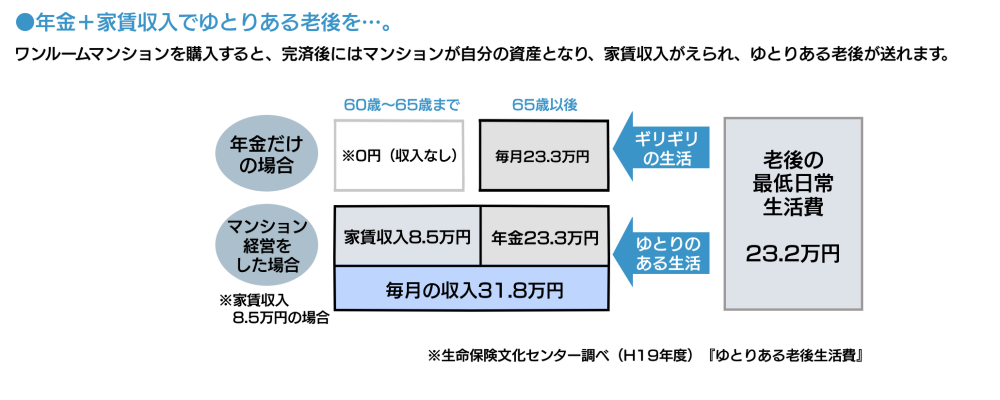

老後の年金対策として 老後の「私的年金」になります。 将来の暮らしを支えてくれる収入源として、今、ワンルームマンションの購入をご検討される方が増えています。というのも、現在の公的年金の平均支給額が65歳以上のご夫婦で約280万円なのに、総務庁の試算する夫婦の老後の生活費は月30万円。さらに、さまざまな経費がプラスされるので、夫婦2人の老後を考えた場合、年間で400万円の生活費がおおよその目安となるようです。制度改正でやむを得ないこととはいえ、今後さらに低下する年金の給付水準を考えると、私たちの老後はますます不安です。 TFDグループの『マンション経営』は、そんな将来の暮らしを支えてくれる、いわば「私的年金」です。たとえば、購入に住宅ローンを組んだ場合でも、物件によっては、家賃収入がローン返済額を上回るものもありますし、定年前に完済するようにローンを組めば、退職後は家賃収入の全てを生活資金に回すことができ、安定した収入を確保することができます。またローンを組まずに購入すれば、直後から家賃収入が手元に入ってきますし、マンションという資産も得られます。家賃は景気にも左右されにくいので、ゆとりある老後生活を楽しんでいただくことができます。 保険料の負担は毎年少しずつ重くなっていきます。 現在、厚生年金保険の保険料率は平成16年10月から毎年0.354%ずつ引き上げられ、18.30%となっています。一方、自営業者や学生などで20歳以上60歳未満の人が加入する国民年金の保険料は定額制で、現在月額1万5040円です。平成17年4月から月額で毎年約280円ずつ引き上げられ、平成29年4月以後は1万6900円(平成16年度価格)で固定されました。 現行のモデルケース(夫が40年会社員、妻が40年専業主婦)で、給料水準が現役の可処分所得(月収40万円)の59.4%となっているものを、2022年までに50.2%へ引き下げようというものです。 関連記事はこちら 様々な投資と比較 資産運用型マンションを実際にほかの金融商品を比較してみると、手間も少なく低リスクで、初めての方でもスタートしやすいことがわかります。 少ない資金で、しっかり運用 『マンション経営』では、賃貸収入がローン返済額・手数料などを上回れば、毎月収入が入ってきます。 生命保険のかわりに 万が一のときの心配に備え、TFDグループが提携する事業用マンションローンには、団体信用生命保険が付いています。 相続税対策としての不動産投資 不動産の購入が相続税対策として、相続税が下げることができます。